Investir com Analytics: Aplicando Big Data em Portfólio de Investimentos

Saiba como o big data e analytics podem facilitar a otimização de um portfólio de investimentos e trazer mais assertividade e lucratividade.

Quando o assunto é portfólio de investimentos, é comum procurarmos opções que reduzam os riscos e garantam mais rentabilidade. Mas como fazer isso de forma eficaz? A otimização de portfólio com o uso do big data e analytics pode ser a resposta!

Inteligência Artificial e ferramentas de Analytics nos permitem aliar a otimização ao processo de gestão de portfólio, trazendo mais assertividade às escolhas. Continue a leitura para entender como essas ferramentas podem fazer a diferença na hora de otimizar e fazer a gestão de portfólios.

O que é portfólio de investimentos?

Um portfólio de investimentos é um “objeto econômico” que concentra todos os ativos em que uma pessoa, seja ela física ou jurídica, investe ou aplica seus bens.

Normalmente, o objetivo é diversificar as aplicações em diferentes nichos de mercado que apresentem relações justas entre possibilidade de lucros e perdas ao longo do tempo.

Como começar a investir?

Se perguntarmos aos nossos avós ou pais quais seriam formas seguras de investir dinheiro anos atrás, provavelmente eles diriam que deveríamos comprar um ativo real como um terreno ou uma casa.

Naturalmente este ativo se valorizaria ao longo do tempo. Em um momento de alta no mercado imobiliário seria possível vendê-lo e com o valor obtido fazer um novo investimento semelhante e retomar o ciclo de investimento.

Se fizermos a mesma pergunta para os jovens do século XXI, as respostas podem ser bem diferentes. Nos dias de hoje ações na bolsa de valores, criptomoedas, entre outros ativos podem ser bem mais atrativos do ponto de vista de lucratividade.

Entretanto, muitos dos ativos modernos podem não ter relações de risco/retorno vantajosas, o que faz com que tenhamos de acompanhar mercados específicos para saber a hora mais apropriada de vender e/ou comprá-los.

A expressão “colocar todos os ovos em uma única cesta” já não faz mais tanto sentido nos dias de hoje. A expressão atualizada seria “encontrar quais cestas colocar alguns ovos”.

Nessa comparação, sabemos que os ovos seriam os nossos ativos, agora quais as cestas podemos escolher? Temos aplicações de renda fixa, de renda variável, fundos imobiliários, ações, CDB, LCI/LCA, Tesouro Direto e a lista pode aumentar a cada ano, com o desenvolvimento da economia e com o amadurecimento do mercado.

Com tantas opções, quais escolher? A Gestão de Portfólio é a resposta!

Melhores práticas para gestão de portfólio

Antes de iniciar seu portfólio de investimentos, é importante seguir algumas práticas que aumentam a segurança e garantem uma gestão mais eficaz dos ativos.

Diversificar

Uma boa prática de mercado é diversificar os componentes do portfólio, tomando muito cuidado em não possuir ativos na carteira de investimentos que sejam do mesmo segmento, de forma que a diversificação seja realmente utilizada.

Mitigar riscos

Não basta diversificar. Como os itens do portfólio são suscetíveis às variações econômicas do mercado, do país e a outros agentes internos e externos, é preciso mitigar os riscos.

Isso pode ser feito através da inclusão de itens que tragam segurança ao cliente, isto é, com o menor risco aceitável (porque, neste tipo de composição, perdas podem acontecer, por isso é importante estar atento a elas) e com o maior retorno possível.

Definir o perfil do Investidor

O entendimento dos riscos tem que ser feito em parceria, entre o cliente e profissionais devidamente qualificados, para juntos definirem as metas, os limites de ganho e perda, o tempo que deseja manter seu portfólio ativo, de que forma e quando gostaria de receber os lucros quando estes ocorrerem.

Eesses pontos definem que tipo de perfil do investidor o banco e/ou instituição financeira e, principalmente, as assessorias especializadas estão lidando. Assim, poderão compor o portfólio do cliente levando-se em conta diversificação e riscos.

Revisão periódica

Além disso, boas práticas ao lidar com um portfólio de investimento incluem a revisão periódica dos itens da carteira, tendo em vista a volatilidade do mercado e dos indicadores econômicos, sendo que estes impactam diretamente as relações de retorno e risco.

Veja também: Data Analytics: entenda o que é e como funciona na prática

Gestão de Portfólio: Um trabalho permanente

A gestão de portfólio pode ser vista como o conjunto de decisões, ações e estratégias nas quais um assessor guia o cliente de forma que os investimentos sejam feitos de maneira equilibrada e sobretudo otimizada.

Levando-se em consideração todos os riscos de cada investimento, as possibilidades de retorno (incluindo o tempo de investimento, o perfil de investidor, os limites e metas estabelecidos pelo cliente) cria-se um conjunto de aplicações que melhor se encaixam com os dados fornecidos pelo cliente.

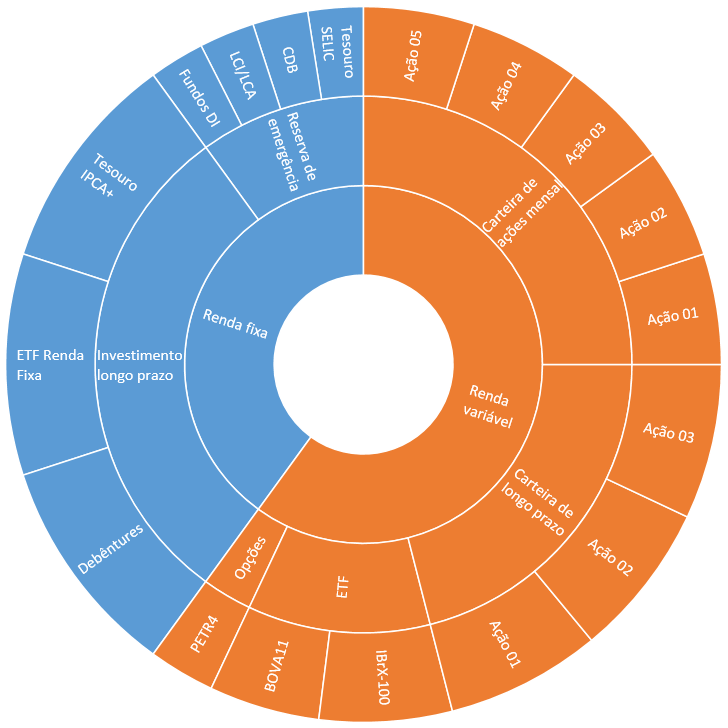

Exemplo de carteira de investimentos diversa e com uma mistura saudável de risco e previsibilidade.

Vale lembrar que um portfólio de investimentos é algo vivo ao longo do seu tempo de existência, isso é, o assessor está sempre fazendo novas sugestões ao seu assessorado e informando de riscos eminentes diante de mudanças no mercado e na economia.

Atualmente, não somente bancos e instituições financeiras oferecem um serviço de gestão de portfólio, existem assessorias especializadas nesse segmento de negócio e que atraem cada dia mais clientes.

Perfil de investimentos entre brasileiros

No Brasil, no ano de 2022, as bolsas de valores registraram cerca de 5,6 milhões de brasileiros que fizeram algum tipo de investimento, o que representa cerca de 2,7% da população. Outros indicadores mostram que 25% colocam seus rendimentos na poupança e que cerca de 61% não fazem nenhum tipo de investimento.

Isso significa que ainda temos certa resistência quanto aos investimentos por parte da população brasileira, até mesmo nas formas mais tradicionais como a poupança.

Apesar do baixo número de investidores no Brasil, existe um mercado que está crescendo ano a ano e é para este público que os bancos e assessorias especializadas direcionam seus esforços na oferta de serviços de gestão de portfólios.

Na sequência, vamos trazer uma breve descrição de como otimizar a gestão de portfólio usando a inteligência artificial.

Saiba mais: Business Intelligence e Analytics: quais são as principais diferenças?

Como otimizar um portfólio de investimentos

O processo de otimização para obtenção do melhor portfólio de investimentos deve levar em consideração os limites de perda e ganho, tempo de investimento, relações de risco e retorno e perfil do investidor.

Alguns destes pontos podem ser traduzidos matematicamente, em especial a relação de risco e retorno dos ativos que compõem uma carteira de investimentos. A partir disso, um modelo é construído com base nos itens de interesse.

Para compor uma carteira de investimentos, realiza-se um processo de otimização matemática que resulta em quanto investir em cada ativo de um dado conjunto para chegar em uma relação de risco e retorno adequada ao seus objetivos, a partir dos dados numéricos fornecidos.

Matematicamente falando, o risco é uma medida (um número) que traduz a volatilidade/incerteza (que é uma característica de um ativo financeiro) do retorno de um ativo, isto é, o risco é uma medida que indica se um determinado ativo é uma aposta arriscada ou não.

A volatilidade está associada à flutuação dos ganhos de um investimento, ou seja, o quanto eles variaram em relação ao tempo. Um investimento que possui um valor alto de volatilidade apresenta grandes variações dos seus lucros.

O retorno é o valor esperado por determinado ativo. Note então que risco e retorno podem ser mensurados, o que nos permite transformá-los em variáveis dentro de um modelo matemático. Em seguida, podemos otimizar seus valores de acordo com uma estratégia de investimento.

O modelo de Markowitz

O modelo matemático que é amplamente utilizado atualmente em diversos segmentos econômicos quando tratamos de gestão de portfólios é o de Markowitz, desenvolvido pelo economista estadunidense Harry Markowitz em 1969.

A teoria de Markowitz diz, em linhas gerais, que o risco de uma carteira de investimentos pode ser avaliado pela correlação entre os rendimentos (retornos) dos ativos que compõem a carteira.

O modelo de Markowitz é a tradução matemática da conexão dos ativos de uma carteira e seu desempenho, permitindo determinar a composição de um portfólio de risco/volatilidade mínimo dado o retorno desejado.

Também conhecido como Modelo de Média-Variância, utiliza o retorno esperado (mais especificamente a média dos retornos) como uma medida de desempenho e a variância da carteira como medida de risco.

É importante lembrar que o portfólio é composto por diversos ativos que possuem seus riscos e retornos individuais. Nesse formato, cada ativo terá uma porcentagem de pertencimento, isto é, tem-se um número limitado de ativos que podem estar em maior quantidade em uma mesma carteira.

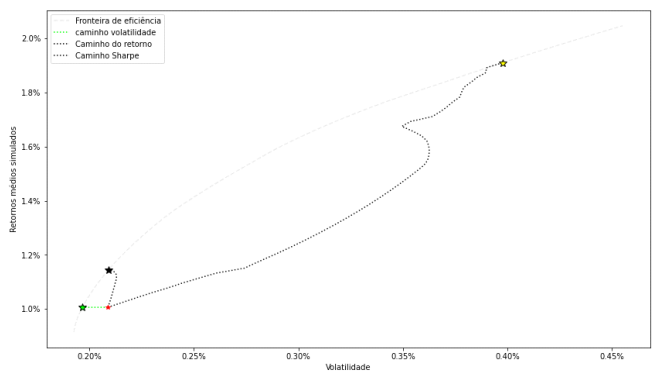

O processo de otimização do Modelo de Markowitz busca construir o que é chamado de fronteira de eficiência. Nela, todos os pontos são boas relações entre risco e retorno. Mas como saber qual dos infinitos pontos pode ser melhor para uma estratégia de investimentos?

Se nós estamos falando de uma situação em que a pessoa já possui um portfólio de investimentos, podemos escolher o ponto na fronteira de eficiência que tenha um risco similar, assim é possível chegar no ponto com o retorno otimizado.

Por outro lado, podemos encontrar um ponto que tenha o mesmo retorno esperado que o portfólio atual, e assim descobrir o risco otimizado.

Mas, e para casos em que não se tem já um portfólio existente para servir de base? Para isso temos o Índice de Sharpe. Ele pode ser traçado na fronteira de eficiência e indica qual o ponto em que a relação risco-retorno começa a ficar desequilibrada. Ou seja, as indicações de retorno não aumentam num ritmo bom o suficiente.

Onde entra a Inteligência Artificial, o Analytics e o Big Data nessa história toda?

Problemas de otimização estão contidos na grande classe de aplicações de Inteligência Artificial. O Analytics e o Big Data surgem na gestão dos dados que vão ser utilizados nos processos de otimização, eles são essenciais para orquestrar todas as informações.

Case Real: Gestão de Portfólio utilizando Modelo de Markowitz

Confira agora um caso de Gestão de Portfólio utilizando o Modelo de Markowitz desenvolvido pelos profissionais do MJV Lens.

Neste caso, com base nos dados históricos de cada tipo de ativo, deveríamos gerar um ótimo portfólio de ativos financeiros para nortear os caminhos que os investimentos deveriam seguir.

Entendendo o problema como uma questão de falta de otimização, desenvolvemos um modelo baseado na teoria de Markowitz. Como o negócio não tinha restrições claras de mínimos/máximos de alocação necessários em vários ativos, adicionamos um termo de regularização, junto à função de risco, para tentar minimizar a concentração de produtos.

As restrições são adicionadas ao problema para que as respostas obtidas pelo modelo estejam mais alinhadas às estratégias do negócio. Com base nisso, foram gerados três outputs:

- Fixado um nível de risco, indicamos o portfólio com maior retorno possível;

- Fixado um retorno esperado, indicamos o portfólio com menor risco possível;

- A curva de eficiência ótima e o Índice Sharpe.